O DICT (Diretório de Identificadores de Contas Transacionais) é o registro nacional mantido pelo Banco Central do Brasil (BACEN) para gerenciar chaves Pix e garantir endereçamento seguro e interoperável para o ecossistema Pix. As chaves Pix permitem que os usuários recebam pagamentos usando identificadores simples — como número de telefone ou e-mail — sem expor os dados bancários completos. O DICT garante que essas chaves permaneçam únicas, auditáveis, portáveis e corretamente vinculadas ao titular legítimo da conta. Esta página fornece uma visão completa do DICT: tipos de chave, ciclo de vida, reivindicações, regras de validação e expectativas de conformidade exigidas para instituições que integram o Pix.Documentation Index

Fetch the complete documentation index at: https://docs.lerian.studio/llms.txt

Use this file to discover all available pages before exploring further.

O que o DICT faz

O DICT é a espinha dorsal da usabilidade e segurança do Pix. Ele fornece:

Endereçamento

Mapeia cada chave Pix para uma conta transacional específica.Unicidade

Impede registros duplicados em todo o sistema financeiro brasileiro.Portabilidade

Permite que os usuários movam suas chaves entre instituições sem alterar o identificador.Integridade de propriedade

Suporta fluxos de disputa quando uma chave está incorretamente vinculada ao usuário errado.Consulta regulamentada

As instituições podem buscar com segurança as informações do destinatário antes de processar uma transferência. O DICT garante que o Pix permaneça simples para os usuários e interoperável para as instituições.Tipos de chave

As chaves Pix são identificadores únicos que vinculam a conta bancária de um usuário ao sistema de pagamentos Pix. Elas permitem que outros enviem ou recebam pagamentos instantâneos sem precisar dos dados completos da conta, usando um alias como CPF, e-mail, número de telefone ou chave aleatória (EVP). O BACEN define quatro tipos oficiais de chave:

1. CPF / CNPJ (Número de Registro / Identificador Fiscal)

O que é:

Usa o número de identificação fiscal oficial do cliente (CPF para pessoas físicas, CNPJ para empresas) como chave Pix.Formato:

- CPF: 11 dígitos → 12345678901

- CNPJ: 14 dígitos → 12345678000195

Características:

- Não requer confirmação

- Uma chave por documento

- Facilmente identificável, mas expõe dados pessoais

Validação:

- Deve corresponder ao documento legal do titular da conta

- Segue os algoritmos de validação do BACEN

2. E-mail

O que é:

Vincula um endereço de e-mail válido à conta Pix do cliente.Formato:

- Até 77 caracteres

- Segue formato padrão → user@domain.com

- Não diferencia maiúsculas de minúsculas

Características:

- Requer confirmação por token enviado ao e-mail

- Fácil de compartilhar e lembrar

- Não expõe dados pessoais

Fluxo de registro:

- O cliente solicita a criação da chave via /dict

- O Plugin envia o token para o e-mail fornecido

- O cliente confirma o token

- A chave se torna ativa no DICT

Validação:

- Deve ser confirmada em até 5 dias corridos

- O token é único por solicitação

Ideal para:

- Freelancers ou profissionais (ex.: pagamentos@estudio.com)

- Empresas que gerenciam múltiplos e-mails

3. Número de telefone

O que é:

Usa um número de celular como chave Pix, registrado no formato internacional.Formato:

- Padrão internacional E.164 → +5511987654321

- +55 (país) + código de área + número

Características:

- Confirmação obrigatória via token por SMS

- Amplamente reconhecido e fácil de usar

- Não expõe dados pessoais

Regras:

- Apenas telefones celulares aceitos (sem telefones fixos)

- Deve ser confirmado em até 5 dias corridos

- É possível registrar múltiplos números por conta

Casos de uso comuns:

- Pequenos empresários ou prestadores de serviço

- Clientes que preferem simplicidade (“Pix para meu número de celular”)

4. Chave aleatória (EVP)

O que é:

Um identificador único gerado pelo sistema (UUID v4), garantindo máxima privacidade.Formato:

123e4567-e89b-12d3-a456-426614174000Características:

- Não requer confirmação

- Não revela nenhum dado pessoal ou empresarial

- Pode ser criada instantaneamente

- Difícil de memorizar manualmente

Quando usar:

- Usuários focados em privacidade

- Grandes empresas ou franquias que precisam de contas recebedoras separadas

- Fluxos de pagamento únicos ou temporários

Regras:

- Gerada automaticamente pelo Pix Plugin

- Única e não reutilizável

- Até cinco chaves no total por conta, incluindo todos os tipos (regulamentação do BACEN)

Limites e regras de chaves (Regulamentação do BACEN)

| Tipo | Limite |

|---|---|

| Total de chaves Pix por conta | 5 |

| CPF / CNPJ | 1 por conta |

| Telefone | 1 por número |

| 1 por endereço | |

| EVP | Ilimitado, dentro do limite de 5 chaves |

Ciclo de vida da chave

Uma chave Pix segue um ciclo de vida padronizado definido pelo BACEN, garantindo consistência, segurança e interoperabilidade entre todas as instituições participantes.

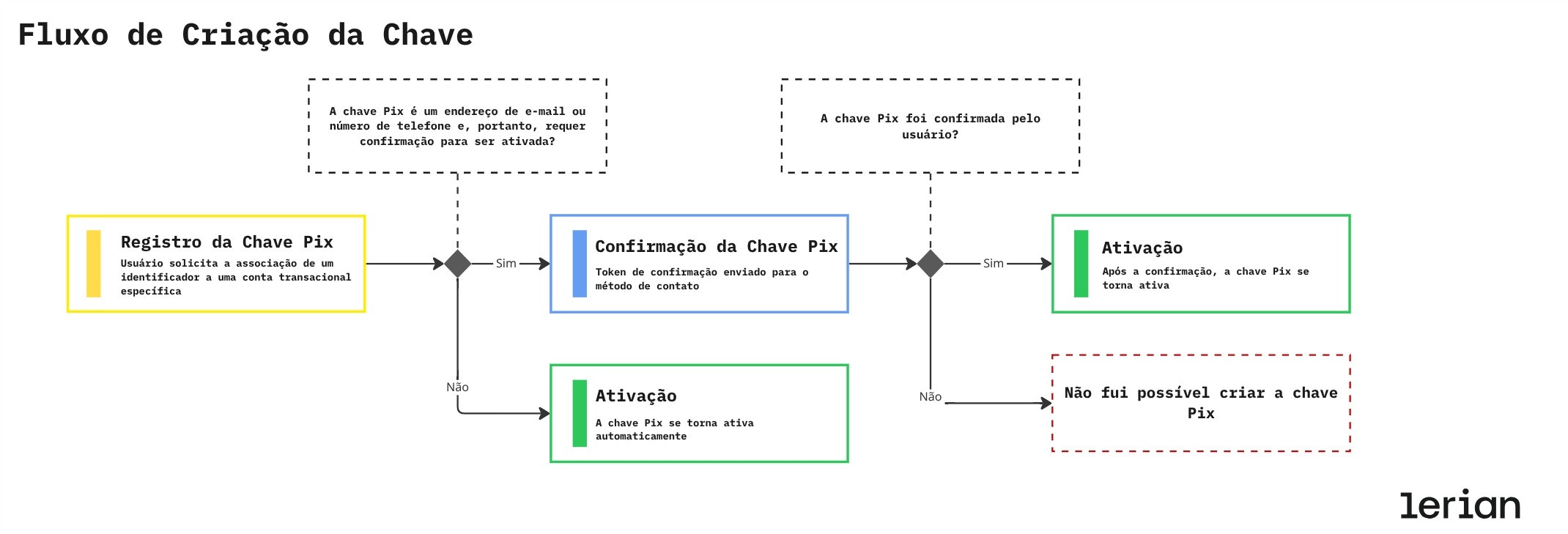

1. Registro

Uma chave Pix é registrada quando um usuário ou instituição solicita a associação de um identificador (como CPF, e-mail, número de telefone ou chave aleatória) a uma conta transacional específica. Nesta etapa, a chave é criada em um estado pendente, aguardando validação de acordo com seu tipo.2. Confirmação

Algumas chaves Pix requerem confirmação explícita para comprovar a propriedade antes de se tornarem ativas:- E-mail / Número de telefone → Token de confirmação enviado ao método de contato

- CPF / CNPJ → Validado e confirmado automaticamente

- EVP (Chave aleatória) → Gerada e confirmada automaticamente

3. Ativação

Uma vez confirmada, a chave Pix se torna ativa. Neste ponto, ela pode ser:- Descoberta por consultas ao DICT

- Usada para receber transferências Pix

- Referenciada por QR Codes e fluxos de pagamento

4. Atualização

Certas alterações — como modificar a conta vinculada ou os dados de propriedade — podem requerer novas validações ou confirmações, dependendo do tipo de chave e da natureza da atualização.5. Remoção

Uma chave Pix pode ser removida:- Pelo usuário (remoção voluntária), ou

- Pela instituição (conformidade, encerramento de conta ou razões regulatórias)

6. Sincronização

As instituições devem sincronizar continuamente seu estado local com o DICT do BACEN. Isso garante que:- O status da chave permaneça consistente em todo o ecossistema

- A portabilidade e as reivindicações de propriedade sejam refletidas corretamente

- Nenhuma chave desatualizada ou inválida permaneça ativa

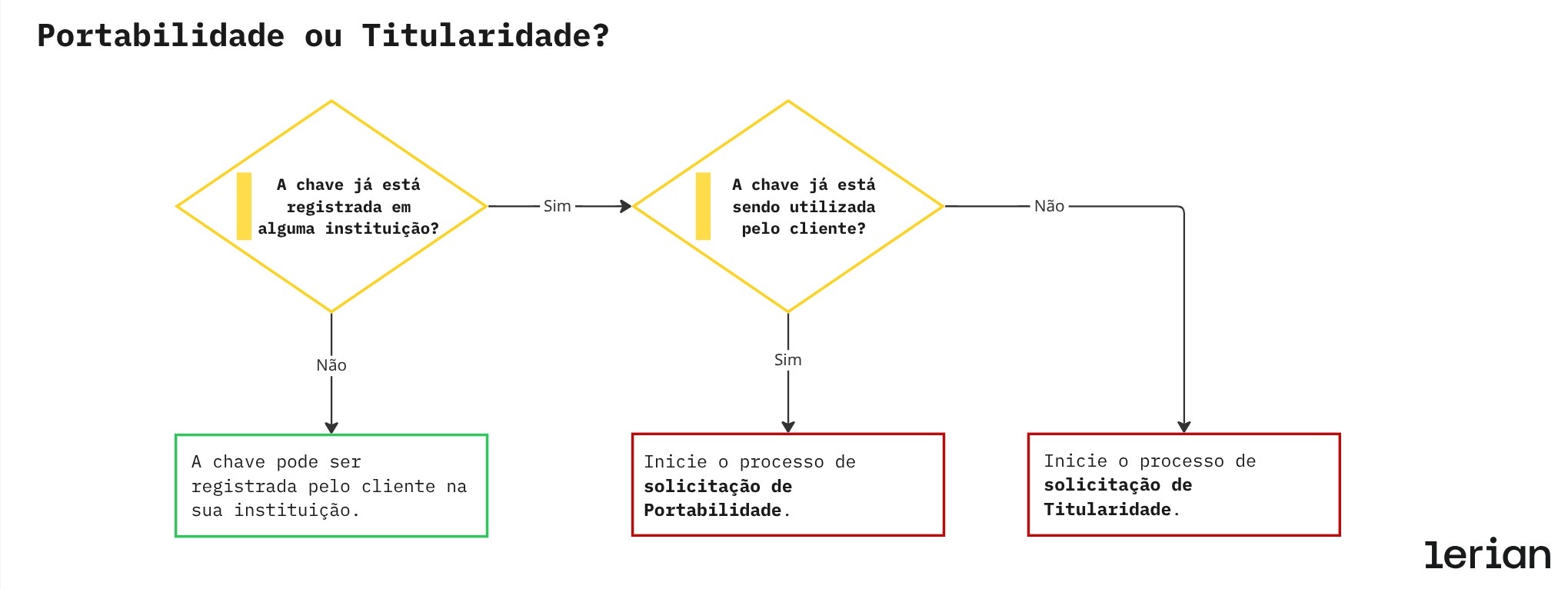

Portabilidade e reivindicações de propriedade

As reivindicações de chave Pix são solicitações oficiais registradas no DICT do BACEN para modificar a propriedade ou associação de uma chave Pix. Elas garantem que cada chave — seja telefone, e-mail, CPF ou CNPJ — permaneça corretamente vinculada ao seu titular legítimo e à sua instituição financeira. O Pix Plugin automatiza todo o processo de reivindicação — desde a iniciação da solicitação até a confirmação — garantindo validação segura de propriedade, interoperabilidade institucional e rastreabilidade completa em conformidade com o padrão DICT do BACEN.

Tipos de reivindicação

No ecossistema Pix, uma reivindicação é uma solicitação formal registrada no DICT para alterar a propriedade ou associação de uma chave Pix. Existem dois tipos distintos de reivindicação, cada um servindo a um propósito diferente e seguindo uma lógica de negócio específica:

Portabilidade (PORTABILITY)

O que é:

Usada quando um cliente deseja transferir uma chave Pix existente (como e-mail, número de telefone, CPF ou CNPJ) de uma instituição financeira (Banco A) para outra (Banco B).

Objetivo:

Manter o mesmo identificador de chave Pix enquanto muda a instituição vinculada — semelhante à portabilidade de número de celular.

Exemplo:

Um usuário encerra sua conta no Banco A e abre uma nova conta no Banco B.

Ele deseja continuar usando o mesmo número de telefone como chave Pix.

→ O Banco B inicia uma reivindicação de portabilidade com o DICT.

→ O DICT notifica o Banco A para liberar a chave.

→ Uma vez confirmada, a propriedade é transferida para o Banco B.

Pontos-chave:

- Requer confirmação do cliente na instituição original.

- Envolve ambas as instituições (antiga e nova).

- Resultado: a chave muda de instituição, mantendo o mesmo identificador.

Propriedade (OWNERSHIP_CLAIM)

O que é:

Usada quando uma chave Pix está incorretamente associada a outra conta ou instituição — ou seja, uma disputa sobre quem realmente é o dono da chave.

Objetivo:

Corrigir um registro incorreto de chave, garantindo que o titular legítimo retome o controle de seu identificador.

Exemplo:

Um número de telefone que pertencia a um usuário é reciclado pela operadora de telecomunicações.

Quando um novo usuário registra o mesmo número, o DICT identifica que ele já está registrado para outra pessoa.

→ A instituição inicia uma reivindicação de propriedade para verificar e corrigir o titular legítimo da chave.

Pontos-chave:

- Focada na integridade da propriedade, não na migração.

- Geralmente acionada por validação do sistema ou relato do usuário.

- Pode requerer documentos de verificação ou confirmação de ambas as partes.

- Resultado: a chave permanece na mesma instituição, mas a propriedade é reatribuída.

Tabela resumo

| Tipo de Reivindicação | Propósito | Acionada por | Resultado |

|---|---|---|---|

| PORTABILITY | Mover chave de uma instituição para outra. | Solicitação do cliente na nova instituição. | Chave transferida para a nova instituição. |

| OWNERSHIP_CLAIM | Corrigir propriedade quando uma chave está vinculada incorretamente. | Detecção de conflito ou relato do cliente. | Chave permanece na mesma instituição, com proprietário corrigido. |

Fluxo de reivindicação — Portabilidade e Propriedade

As reivindicações Pix gerenciam solicitações de reatribuição e portabilidade de chaves dentro do DICT do BACEN. Elas garantem que cada chave Pix permaneça corretamente vinculada ao seu titular legítimo e à sua instituição financeira. Existem dois tipos de reivindicação tratados pelo Pix Plugin:

- Portabilidade: transfere uma chave Pix entre instituições mantendo o mesmo titular.

- Reivindicação de Propriedade: corrige a propriedade da chave quando ela foi registrada sob o usuário errado.

Participantes

- Instituição Reivindicante (Banco B): inicia a reivindicação — seja para transferir uma chave (Portabilidade) ou para corrigir a propriedade (Reivindicação de Propriedade).

- Instituição Atual (Banco A): recebe a notificação do DICT e deve confirmar ou rejeitar a solicitação.

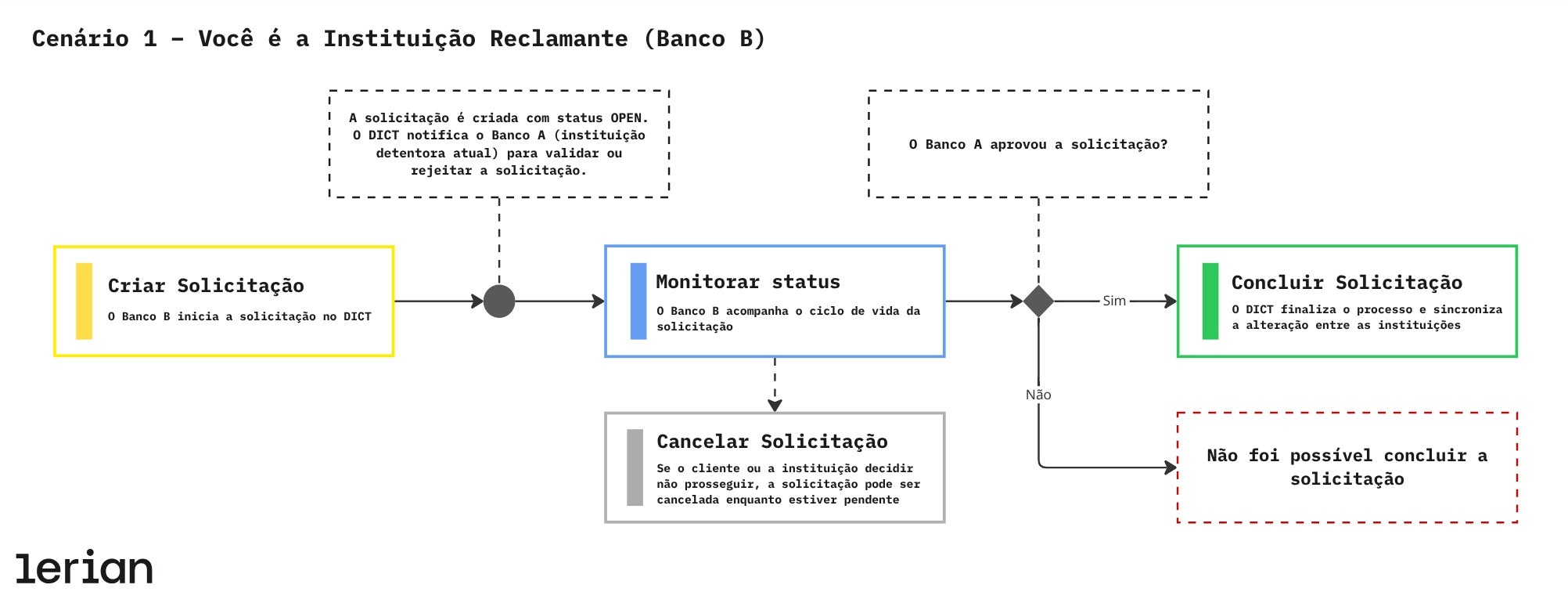

Cenário 1 — Você é a Instituição Reivindicante (Banco B)

Neste caso, o cliente pertence ao Banco B (você), que receberá a chave. O Banco B é responsável por criar, acompanhar e (se necessário) cancelar a reivindicação. 1. Criar Reivindicação O cliente solicita a alteração de uma chave Pix — seja transferindo-a de outra instituição ou corrigindo sua propriedade. O Banco B inicia a reivindicação no DICT. Resultado:- A reivindicação é criada com status OPEN.

- O DICT notifica o Banco A (proprietário atual) para validar ou rejeitar a solicitação.

- Para Portabilidade, a chave se torna inativa no Banco A e ativa no Banco B.

- Para Reivindicação de Propriedade, a chave permanece na mesma instituição, mas é reatribuída ao titular legítimo.

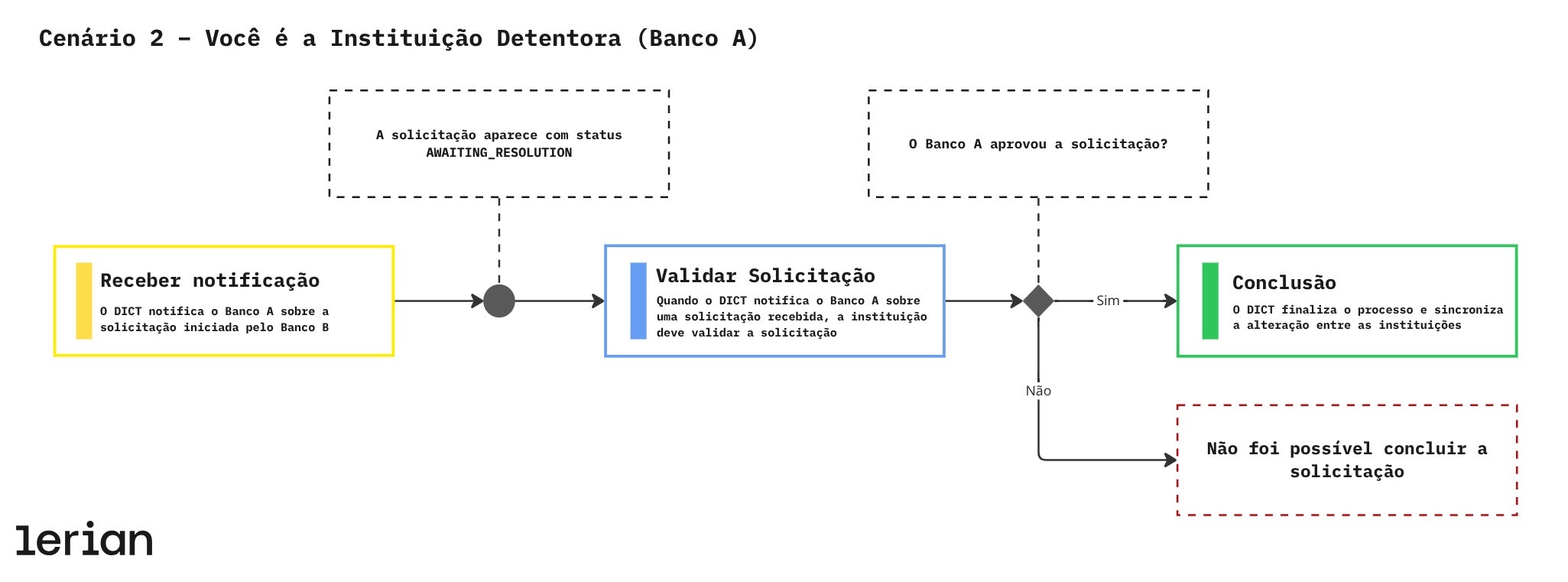

Cenário 2 — Você é a Instituição Atual (Banco A)

Neste cenário, o cliente pertence ao Banco A (você), que atualmente detém a chave sendo solicitada por outra instituição. O Banco A deve validar a solicitação de reivindicação (Portabilidade ou Propriedade) recebida do DICT. 1. Receber notificação O DICT notifica o Banco A sobre a solicitação de reivindicação iniciada pelo Banco B. A reivindicação aparece com status AWAITING_RESOLUTION. 2. Validar Reivindicação Quando o DICT notifica o Banco A sobre uma reivindicação recebida, a instituição deve verificar a solicitação. Dependendo do tipo de reivindicação, esta etapa pode requerer confirmação do cliente ou revisão de documentos. Resultado:- Se aprovada → o DICT transfere a chave para o Banco B.

- Se negada → o status da reivindicação se torna CANCELLED.

- Para Portabilidade, a chave se torna inativa no Banco A e ativa no Banco B.

- Para Reivindicação de Propriedade, a chave permanece na mesma instituição, mas é reatribuída ao titular legítimo.

Requisitos de segurança (BACEN + Padrões de mercado)

As instituições devem aplicar:

- Criptografia ponta a ponta dos dados das chaves

- Limites de taxa para tentativas de registro

- Expiração de token e uso único

- Validação rigorosa de CPF/CNPJ, telefone e e-mail

- Logs internos de auditoria para todas as operações do DICT

- Rastreamento de eventos para confirmação, cancelamento e exclusão

Sincronização e Reconciliação

O DICT requer forte consistência entre as instituições e o BACEN. As instituições devem implementar:

Sincronização Periódica

Buscar atualizações de todas as chaves associadas à instituição.Sincronização Orientada a Eventos

Escutar notificações do DICT para:- Ativação de chave

- Exclusão de chave

- Criação/resolução de reivindicação

Resolução de Conflitos

Se uma inconsistência for detectada:- A instituição deve atualizar seus registros

- Dados antigos ou conflitantes devem ser substituídos

- Logs de auditoria devem registrar a transição