Quando o MED se aplica

Uma transação Pix entra no processo MED quando uma instituição financeira identifica a necessidade de uma investigação formal e regulamentada, tipicamente em casos como:

- Fraude (phishing, tomada de conta, engenharia social)

- Transações não autorizadas (o usuário não aprovou o pagamento)

- Erros operacionais (envios duplicados, destinatário incorreto, valor errado)

- Falhas de sistema ou processamento causando impacto financeiro

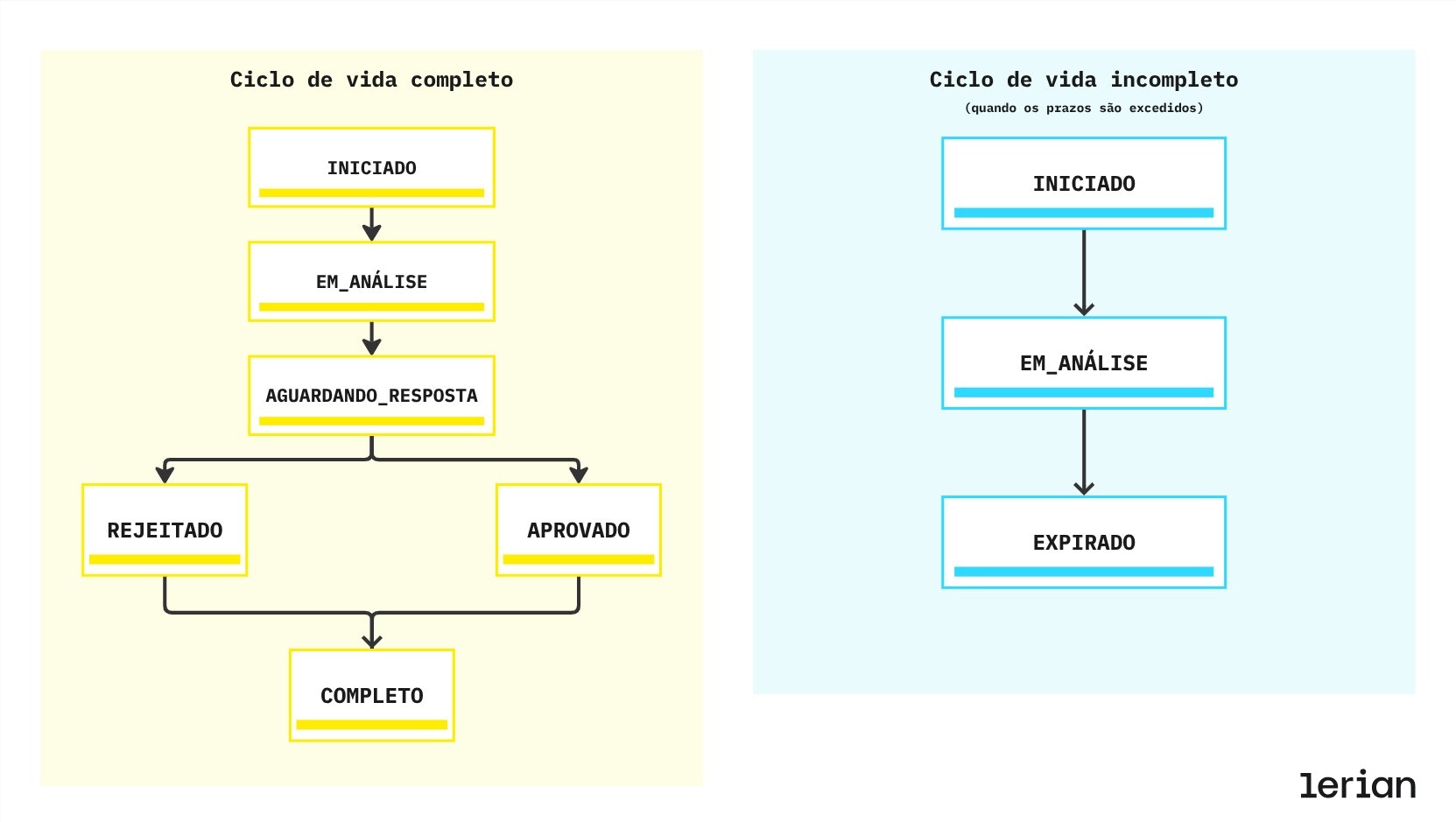

Ciclo de vida regulatório do MED

Cada caso de MED segue um conjunto estrito de estados definidos pelo BACEN. As instituições devem cumprir os prazos e requisitos de resposta em cada etapa.

Visão geral do ciclo de vida

Motivos válidos para disputas MED

Um caso de MED deve ser aberto sob uma das categorias regulamentadas de disputa:

| Código | Categoria | Exemplos |

|---|---|---|

| FRAUD | Atividade fraudulenta | Tomada de conta, golpes, phishing |

| UNAUTHORIZED | Transação executada sem consentimento do usuário | Dispositivo roubado, credenciais comprometidas |

| OPERATIONAL_ERROR | Erro de execução | Envio duplicado, destinatário errado, valor incorreto |

| SYSTEM_ERROR | Falha técnica | Mau funcionamento do sistema, falha de processamento |

Resultados possíveis

| Resultado | Efeito |

|---|---|

| APPROVE | Reembolso integral deve ser processado |

| PARTIAL | Reembolso parcial permitido (caso específico) |

| REJECT | Sem reembolso; caso é encerrado |

| COMPLETE | Encerramento administrativo após execução |

Processo MED — fluxo passo a passo

Abaixo está o processo regulamentado do MED seguido por todas as instituições Pix:

1. Validação

- A transação existe e está no estado COMPLETED

- Idade da transação ≤ 30 dias

- Valor mínimo R$ 1,00

- Nenhum caso MED aberto existente para a mesma transação

2. Coleta de evidências

- Marcadores de fraude do DICT

- Análise interna de risco

- Upload de evidências (documentos, capturas de tela, logs)

- Verificação de conformidade

3. Criação do caso

- ID do MED atribuído

- Prazos regulatórios calculados (7 / 10 dias)

- Notificações enviadas às instituições envolvidas

- Linha do tempo e trilha de auditoria iniciadas

4. Fase de análise

- Exame das evidências apresentadas

- Avaliação da resposta da contraparte

- Aplicação de regras internas e regulatórias

5. Decisão

- Reembolso executado via pacs.004 (se aprovado)

- Lançamentos contábeis aplicados (débito/crédito)

- Instituições notificadas

- Todos os eventos registrados para auditoria

6. Conclusão

- Caso move para COMPLETED, REJECTED ou EXPIRED

- Período de retenção de 90 dias inicia

- Evidências arquivadas e trilha de auditoria bloqueada

Pontos de integração

Embora o MED seja um processo regulatório, ele interage com componentes principais do Pix:

| Componente | Função |

|---|---|

| DICT | Fornece marcadores de fraude, metadados de chave e informações de propriedade |

| SPI (pacs.004) | Executa movimentações de reembolso entre instituições |

| Midaz Ledger | Aplica movimentações de débito/crédito para casos aprovados |

| Pix Core Services | Coordena ciclo de vida, prazos, notificações e controles de SLA |

Expectativas de conformidade

As instituições devem garantir:

- Cumprimento de todos os prazos regulatórios

- Proteção criptográfica dos arquivos de evidência

- Trilha de auditoria completa incluindo timestamps e logs de eventos

- Comunicação padronizada do MED com instituições contrapartes

- Monitoramento de SLA e rastreamento de status

- Lógica consistente de notificação ao cliente

- Uso adequado das categorias de disputa e códigos de motivo

Relação com reembolsos e estornos

Enquanto reembolsos e estornos são operações padrão do Pix, o MED é o mecanismo regulamentado usado quando:

- O reembolso está vinculado a fraude ou atividade não autorizada

- A instituição originadora contesta a transação

- Evidências adicionais e comunicação regulamentada são necessárias

Relatórios de infração

Os relatórios de infração são o mecanismo formal para um participante do Pix reportar suspeitas de fraude ou atividade não autorizada associada a uma transação. Eles são o ponto de partida do processo de resolução de disputas MED.

Quando registrar um relatório de infração

Um relatório de infração é registrado pelo PSP do pagador (a instituição que iniciou a transação original) quando um cliente reporta fraude ou atividade não autorizada. O relatório notifica o PSP contraparte (a instituição do recebedor) e inicia a investigação. Existem dois tipos de relatórios de infração:| Tipo | Registrado por | Propósito |

|---|---|---|

REFUND_REQUEST | PSP do pagador | Reportar fraude para solicitar investigação e potencial reembolso |

REFUND_CANCELLED | PSP do beneficiário | Reportar uma transação de reembolso cancelada |

Prazos e limites de tempo

Os relatórios de infração operam sob prazos regulatórios estritos:| Regra | Prazo |

|---|---|

| Idade da transação | Relatórios só podem ser registrados para transações dos últimos 80 dias |

| Período de análise | O PSP contraparte tem 7 dias corridos para analisar e encerrar o relatório |

| Janela de solicitação de reembolso | Após encerramento com resultado AGREED, o PSP reportador tem 72 horas para criar uma solicitação de reembolso |

| Liberação de fundos | Se nenhuma solicitação de reembolso for criada em 72 horas, os fundos bloqueados devem ser liberados |

Ciclo de vida do relatório de infração

Um relatório de infração progride através dos seguintes status:| Status | Descrição |

|---|---|

OPEN | Relatório registrado e aguardando análise |

ACKNOWLEDGED | PSP contraparte recebeu e confirmou o recebimento do relatório |

CLOSED | Análise completa — relatório encerrado com resultado (AGREED ou DISAGREED) |

CANCELLED | Relatório cancelado pelo PSP reportador (apenas do status OPEN ou ACKNOWLEDGED) |

Encerramento e marcadores de fraude automáticos

Quando um relatório de infração é encerrado com resultadoAGREED, um marcador de fraude é automaticamente criado para o indivíduo afetado. Isso vincula a investigação de infração diretamente ao sistema antifraude, garantindo que indivíduos sinalizados sejam rastreados em todo o ecossistema Pix.

Operações disponíveis

- Criar: Registrar um novo relatório de infração para uma transação

- Listar: Consultar relatórios de infração com filtros (status, transação, participante, resultado da análise)

- Obter: Obter detalhes completos de um relatório específico

- Encerrar: Submeter a análise de encerramento com resultado AGREED ou DISAGREED

- Cancelar: Cancelar um relatório que não é mais válido (apenas do status OPEN ou ACKNOWLEDGED)

Solicitações de reembolso

As solicitações de reembolso são o mecanismo para devolver fundos ao remetente original após uma infração ter sido confirmada. Representam a etapa de execução financeira do processo MED.

Quando criar uma solicitação de reembolso

As solicitações de reembolso são criadas após um relatório de infração ter sido investigado e encerrado. As regras dependem do motivo:| Motivo | Pré-requisito |

|---|---|

FRAUD | Requer um relatório de infração encerrado com resultado AGREED. Deve ser criado dentro de 72 horas do encerramento. |

OPERATIONAL_FLAW | Não requer relatório de infração prévio. Usado para erros de processamento ou problemas operacionais. |

Prazos

| Regra | Prazo |

|---|---|

| Idade da transação | Solicitações de reembolso devem ser criadas dentro de 90 dias da transação original |

| Janela pós-infração | Para motivo FRAUD: dentro de 72 horas após o encerramento da infração |

| Período de monitoramento | Para reembolsos parciais ou rejeições por saldo insuficiente: monitorar a conta por até 90 dias da transação original e processar reembolsos parciais adicionais conforme os fundos estejam disponíveis |

Resultados da análise

Quando o participante contraparte analisa uma solicitação de reembolso, três resultados são possíveis:| Resultado | Descrição |

|---|---|

TOTALLY_ACCEPTED | Reembolso total aprovado e executado |

PARTIALLY_ACCEPTED | Reembolso parcial aprovado (ex.: por saldo insuficiente na conta recebedora) |

REJECTED | Reembolso negado, com um motivo de rejeição |

NO_BALANCE (saldo insuficiente), ACCOUNT_CLOSURE (conta encerrada), INVALID_REQUEST (solicitação não atende requisitos) ou OTHER.

Operações disponíveis

- Criar: Abrir uma nova solicitação de reembolso para uma transação

- Listar: Consultar solicitações de reembolso com filtros (status, transação, participante, resultado da análise)

- Obter: Obter detalhes completos de uma solicitação específica

- Encerrar: Submeter a decisão de encerramento com resultado da análise

- Cancelar: Cancelar uma solicitação de reembolso antes de ser processada (apenas do status OPEN)

Marcadores de fraude

Os marcadores de fraude sinalizam indivíduos (por CPF/CNPJ) ou chaves Pix específicas como associados a atividade fraudulenta. São um componente central do ecossistema antifraude do Pix gerenciado através do DICT do BACEN.

Como os marcadores de fraude são criados

Os marcadores de fraude podem ser criados de duas formas:- Diretamente: Um participante registra explicitamente um marcador de fraude para um CPF/CNPJ ou chave Pix através da API

- Automaticamente: Quando um relatório de infração é encerrado com resultado AGREED, um marcador de fraude é automaticamente criado para o indivíduo afetado

Tipos de classificação de fraude

Cada marcador de fraude é classificado em um dos seguintes tipos:| Tipo | Descrição |

|---|---|

APPLICATION_FRAUD | Roubo de identidade ou fraude de solicitação falsa |

MULE_ACCOUNT | Conta usada para receber e transferir fundos ilícitos |

SCAMMER_ACCOUNT | Conta usada ativamente para aplicar golpes em vítimas |

OTHER | Outros tipos de fraude não cobertos por categorias específicas |

Ciclo de vida do marcador de fraude

| Status | Descrição |

|---|---|

REGISTERED | Marcador ativo e visível em consultas antifraude em todo o ecossistema |

CANCELLED | Marcador cancelado e não mais ativo |

Operações disponíveis

- Criar: Registrar um novo marcador de fraude para um CPF/CNPJ e opcionalmente uma chave Pix

- Listar: Consultar marcadores de fraude com filtros (chave, documento, status)

- Obter: Obter detalhes completos de um marcador específico

- Cancelar: Cancelar um marcador previamente registrado (apenas do status REGISTERED)

Estatísticas e avaliação de risco

As capacidades de estatísticas do MED fornecem dados agregados antifraude e de transações para avaliação de risco. Esses dados ajudam as instituições a avaliar o perfil de risco de uma pessoa ou chave Pix antes de processar uma transação.

Quais estatísticas estão disponíveis

As estatísticas estão disponíveis em dois níveis:Estatísticas de pessoa (por CPF/CNPJ)

Dados agregados para um indivíduo ou entidade específica, incluindo:- Histórico de liquidação: Número de transações liquidadas em diferentes períodos de tempo

- Marcadores de fraude: Contagens por tipo de fraude (fraude de solicitação, contas mula, contas golpistas, outros)

- Valores totais de fraude: Impacto monetário de transações relacionadas a fraude

- Relatórios de infração: Contagens de relatórios abertos e rejeitados

- Contas registradas: Número de contas com chaves Pix vinculadas a esta pessoa

Estatísticas de chave (por chave Pix)

Dados para uma chave Pix específica, independente do seu proprietário atual, mais as estatísticas do proprietário atual:- Dados em nível de chave: Histórico de liquidação, marcadores de fraude, relatórios de infração e registros de contas para a chave em si

- Dados em nível de proprietário: Estatísticas completas de pessoa para o proprietário atual da chave (mesma estrutura das estatísticas de pessoa)

Períodos de tempo

Todas as estatísticas são agregadas em três janelas temporais:| Período | Código | Descrição |

|---|---|---|

| 90 dias | d90 | Atividade recente — mais relevante para detecção ativa de fraude |

| 12 meses | m12 | Visão de médio prazo de padrões comportamentais |

| 60 meses | m60 | Contexto histórico de longo prazo |

Casos de uso

- Avaliação de risco pré-transação: Consultar estatísticas da chave destino antes de aprovar um cash-out para avaliar o risco do recebedor

- Verificação de onboarding: Verificar estatísticas de pessoa durante abertura de conta ou registro de chave

- Dashboards de monitoramento: Rastrear tendências de marcadores de fraude no seu portfólio

- Conformidade regulatória: Demonstrar diligência devida em prevenção de fraude para auditores e reguladores